みなさんこんにちは♥ゆゆくまです🐻

今日は、最近の会社員なら入社時に無理やり加入させられた!?

企業型確定拠出年金(企業DC)について語りたいと思います。

入社時に紙を渡されて、なんかわけもわからず商品を選んで、

適当に割合を設定して提出してしまったあれです!

言い方悪いですが、会社があなたの年金を定年まで

運用するのがめんどくさいから自分で運用してね!ではよろしく~♪という制度です。

ってそんなこと言わないでくださいね~!!

この制度めちゃくちゃいいんですから♪

では実際にどんな制度か?どのように

運用していったらいいのか解説していきますね!☺

企業型確定拠出年金(企業DC)とは

企業DCは企業がお金を出して、従業員が運用する制度

企業型確定拠出年金の最大の特徴は、

お金を出すのが企業で、運用するのが従業員というところです。

じゃあめちゃくちゃいいじゃん!!

企業がお金だしてくれるなら自分出さなくていいんだもん!

しかもすっごい簡単なんで…ぜひやってみましょう♪

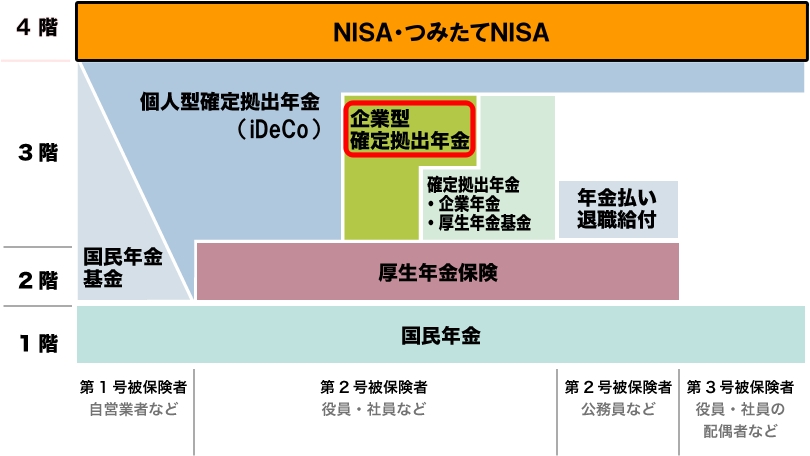

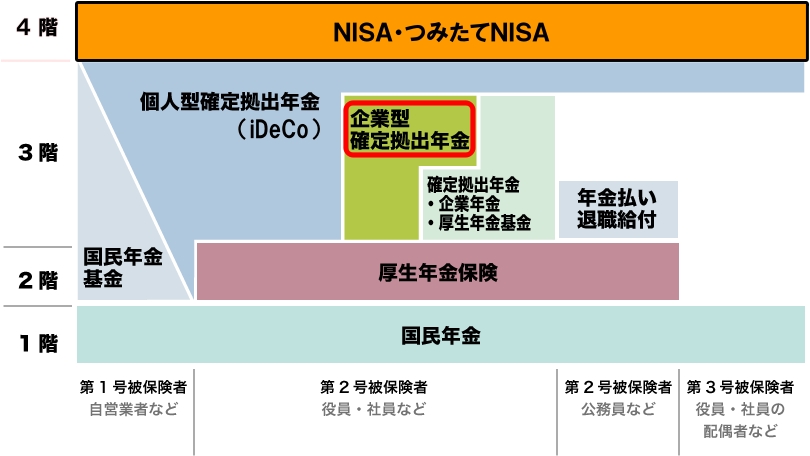

年金制度の仕組み

企業型確定拠出年金を説明する前に、

簡単に年金制度についてお伝えします。

そもそも年金制度の仕組みは、

下の図に示すように大きく分けて3階層にもなっているんです。

これに、ブログを読んでくれている人は、

NISA、つみたてNISAにも加入・運用していると思うので、

その階層は4階層にもなっているんじゃないでしょうか?

う~ん♪盤石の布陣ですね!

国民年金

これは国民全員が加入する年金制度です。

これだけでどのくらいもらえるかというと、

◆令和2年度

78万1700円(令和2年度)×加入期間(月数)(保険料納付期間)/480

20歳から60歳までの40年間(480カ月)保険料をちゃんと納付していたら、

満額の約80万円を受け取れることになります。

納付している期間が短くなるとそれだけ年金額が少なくなる仕組みです。

この免除があると計算方法が複雑になるんだけど…。

今回のブログでは重要じゃないから飛ばしますね~。

(ただただ、計算がめんどくさくなった人…笑🤣)

厚生年金保険

厚生年金保険は会社員が加入する年金です。

厚生年金保険料は毎月の給与と賞与に一定の保険料率を掛けて算出する。

その保険料を事業主と被保険者が半分ずつ、払うという形で成り立っているんだ♪

国民年金基金

国民年金基金は、自営業やフリーランスの方が加入できる年金です。

自営業やフリーランスの方は、厚生年金基金に加入することができません。

そのため、この国民年金基金にて年金を積み立てて行くのです。

最近(2021年1月時点)では、

女優の優香さんがCMで「プラス!」と言ってオススメしていますよね♪

自営業、フリーランスの方の年金制度として知っている方も多いのではないでしょうか。(^^)/

企業型確定拠出年金を重要視する理由

もう一度さっきのイメージ図を見て下さい。

この中で、勝手に加入させられるものと、

自分で自ら加入するものに分けてみましょう。

そして、自ら運用をしないといけないものに赤色でマーカーをします。

勝手に加入・・・国民年金、厚生年金保険、企業型確定拠出年金

自分で加入・・・国民年金基金、個人型確定拠出年金(iDeCo)、NISA・つみたてNISA

いかがでしょうか?

勝手に加入させられるのに、自分で運用をしないと資産が守られない…。

それがまさに企業型確定拠出年金なのです!

でも頑張る必要なんて全然ないです。

超簡単ですから大丈夫です!

企業型確定拠出年金の見直し方法

ここからは、企業型確定拠出年金を全く忘れて、

何が何だか分からないという方に向けて、やるべきことを簡単にお伝えします。

一部、説明が不十分なところあるかもしれませんがご了承下さい。

全く何もわからない方がやることは以下の3つです。

① 運用会社を特定して、パスワードを再発行する

② 現状の運用商品を確認する

③ 運用商品が元本確保型、もしくは保険商品割合が多いならリバランシングする

運用会社を特定して、パスワードの再発行

私もそうですが興味なかった人は、

どこの運用会社でパスワードがなんだったか、覚えていないと思います。

なので、まずは運用会社を特定してパスワードを再発行しましょう。

私の運用会社は。「三菱UFJ信託銀行」でした。

年に1回、封筒のようなもので運用状況が送られてきているはずなので、

そこからなら一発でわかるはずです。

どうしてもわからなければ会社側に聞くか、詳しい方にちょっと訪ねてみましょう。

ユーザーIDなどをお忘れの方というところから、

ユーザーIDと暗証番号の再発行手続きをして、新しい情報を入手しましょう。

私の場合は、はがき郵送で送られてきましたので、送られて来るまでは少し待ちましょう。

2~3日ぐらいで到着するはずです。

現状の運用商品を確認する

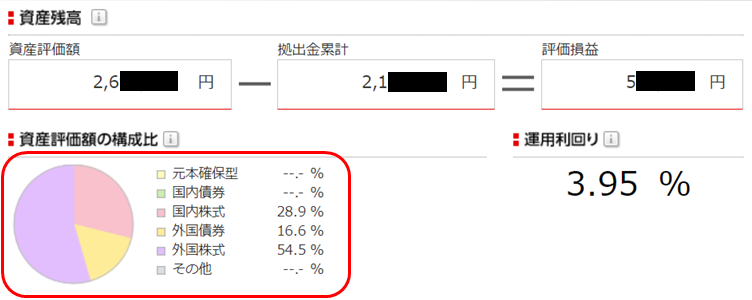

ログインできるようになったら、現状の運用商品を確認しましょう。

きっととんでもないものを購入しているんじゃないでしょうか??

私はそうでした!

資産評価額の構成比や購入商品をここで確認します。

外国株式や国内株式、外国債券や国内債券で運用してみませんか?

もちろん元本を確保できないリスクはありますが、これから10年、20年と運用するなら、

元本確保型商品ではもったいないと私は思っています♪

運用商品をリバランシングする

今までの運用状況を見て、しまったー!!

とんでもないものを購入していた~( ノД`)シクシク…ってなった方、安心してください!

企業型確定拠出年金は、NISAやつみたてNISAと違って、

いつでも商品を預替することができるんです!

だから元本確保型商品100%でも、いったん売却して、

外国株、国内株などの投資商品を選ぶことも全然できますよ!

私もすべて売却して商品を選びなおしました!

・今まで購入した商品を変更する場合 ・・・運用商品預替

・これからの購入する商品を変更する場合・・・運用割合変更

これで今の運用商品を変更したり、これから購入する商品を変更できますよ!

預替する商品を選ぶときは以下の2点だけ気を付けましょう。

商品も多くないので一旦はこの2点で大丈夫です!

① パッシブ(インデックス)から選ぶ

② 信託報酬が安い商品を選ぶ

インデックスファンドとか細かく説明してもいいのですが、

これ以上の情報は頭がパンクしてしまうと思うので、それはまたの機会で…。

一言でいうと、市場平均に沿った、平均的な利回りで運用してくれる商品ということです。

このインデックスファンドを選ぶと、自然と②の信託報酬が安くなります。

私がこの中の「国内株式」で購入するなら、

間違いなく一番上の『DIAM国内株式インデックスファンド<DC年金>です。

実際に購入してますしね♪

信託報酬のコストが全然違います。

初心者であればパッシブ(インデックス)から選ぶことを強くオススメします!

リバランシングの割合を考える

商品が選び終わったらあとは、リバランシングの割合を設定します。

積極的に運用したい(運用利回り「高」)を狙いたいなら、

株式の割合を大きくします。

堅実に運用したい(運用利回り「少」)でやりたいなら、

元本確保を残しつつ、債券を半分以上持つの方法が良いです。

ちなみに私は、現時点ではちょっとバランスが、

崩れていますがこの割合で運用しています。

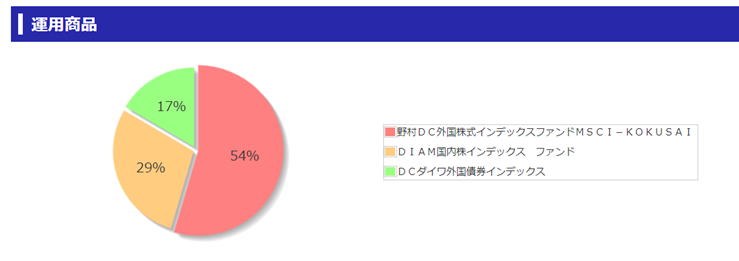

【ゆゆくま商品運用】

外国株式:50%、国内株式:30%、外国債券:20%

この割合は、今後のライフプランやイベントによって、

変わってきますので参考程度にしてください。

どっちみち定年後しかもらえないのと、大幅に減ってしまったとしても困らないように、

つみたてNISAや特定口座にて資産運用をしているから、企業型確定拠出年金は多少強気の運用にしています。

※それでも債券を入れてるところが私らしいですが…笑🤣

リバランシングのタイミング

年に1回、運用状況の通知が届いていると思います。

私はそのタイミングで見直しをしています。

当初設定した割合から変化があったら、

預替や購入割合を変更していっています。

あとは運用が後半に差し掛かってきたら、

株式保有割合を少なくして債券割合を増やして、

』急な株価下落に備えた資産割合にしていきたいなと思っています♪

おわりに

いかがでしたでしょうか?

全然自分は余裕で運用しているよ!

という人もいれば、やばいって思った方もいるのではないでしょうか。

その商品預替して、これから10年、20年と運用していけばまだ大丈夫です。

(特に若い方ならそこまで金額も積み上がっていないと思いますしね♪)

せっかく会社がお金を出してしてくれており、運用方法も決して難しくないので、

資産形成をしっかりして♬ハッピーライフ、ハッピーホーム、〇マホーム♬にしたいですね!

ではまた次回のブログ?Twitter?夢の中でお会いしましょう♪さようなら~✋✋

※資産運用は計画的に~!👍

⇩「ブログ村」参加はじめました♪ぽちっとしてくれると嬉しいです♪

![]()

![]()