みなさんこんにちは💖ご機嫌いかがでしょうか?

ゆ・ゆ・く・まDEATH!🐻☚半沢直樹より大和田風

今ナイフで3人ぐらいから刺されたので…。もう…むり…DEATH!泣🤣 さようなら~✋✋

………

(何事もなかったかのように…)

今日は私の投資状況と重ね合わせて、ポートフォリオの見直しに関してちょこっと語りたいと思います。

最近、日経平均の爆上げすごいですよね。金融緩和政策による影響と言われていますが、これがいつまで続くのか?皆さんドキドキしているんではないでしょうか。

また、アメリカ経済もトランプ現大統領のTwitterやFacebook凍結でどうなるアメリカ!?☚そこまで重要な話題ではない…。

バイデン新大統領に代わることで、ますますクリーンエネルギー関連が注目を浴びていますね。

このような状況を見ると、日本株や米国株の利益率どうなっているのかなぁ…って思いますよね~♪

ちょうど、ポートフォリオを確認したついでに、どのくらいの利益率がでていたのか?当初設定したポートフォリオからどれだけ変化してきたのかをまとめてみました!

投資信託で運用している方、これから投資しようと思っている方は良かったら、今後の参考にしてみて下さい。

日経平均の爆上げから見たポートフォリオ

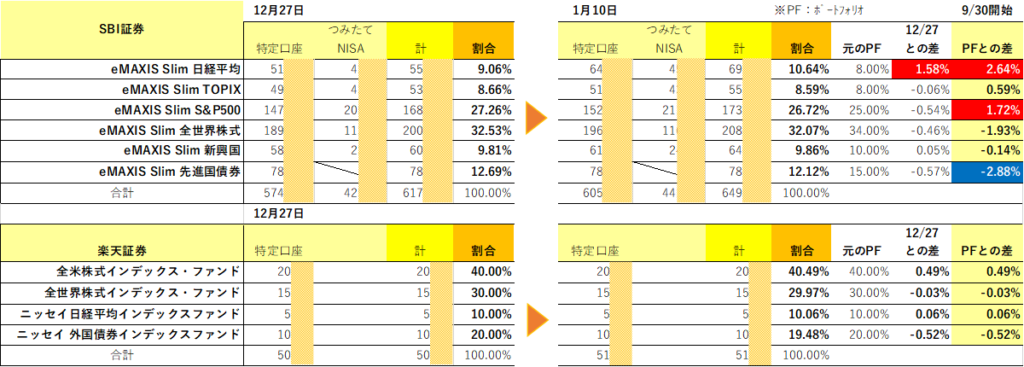

ゆゆくま資産運用状況報告

これが私の資産運用状況の2021年1月10日状況をまとめてみました。なお比較として表示しているのは、昨年末(2020年12月27日)の状況です。

まず注目すべき第1位は、eMAXIS Slim 日経平均です。投資開始時から実に2.64%もポートフォリオの資産配分が変化しております。ここは予想通りですね。

しかも昨年12月27日からみて、わずか10日程度で1.58%も資産配分が変化していました。直近の日経日経平均ほんとにすごかったんですね。

続いて第2位は、eMAXIS Slim S&P500です。1.72%の資産配分が変化していました。

反対に資産配分が最も下がっていたのは、大方の予想通りですが、eMAXIS Slim 先進国債券です。

-2.88%となっていました。

こうやって見ると、基本ほったらかしの投資信託でもいろいろな変化が見れて楽しく感じません??実際の日経平均株価やS&P500と照らし合わせて見ても楽しいですよね!

これを見ていたときに、ふと…資産配分はこのままでいいのかな?日経平均が爆上げしていて、そのうちに下がるのは過去の株価変動からも、今後間違いなく訪れると思っていました。

そうしたとき、このままでいいのかなって不安になりますよね?

私も将来に備えて…そして1冊の本を読んで真剣に考えるようになりました。

ポートフォリオの見直しタイミングとは?

投資信託では、ポートフォリオの見直しは半年~1年に1回ほど実施すればよいとの記事をよく見ます。

たしかに頻繁にいじくりまわしていたら、長期投資の意味もなくなってしまいます。確かにそう思います。

しかしながら、本当にそれでいいのでしょうか?

ここからは、私の想いが強すぎるのと、1冊の本からえた知識からなので、必ずしもこの考えが正しいとは断言できません。それでも何かの参考になったらと思います。

その本とは、「FIRE 最強の早期リタイア術 ~最速でお金から自由になれる究極メソッド~」です。

楽天ブックス: FIRE 最強の早期リタイア術 – 最速でお金から自由になれる究極メソッド – クリスティー・シェン – 9784478108574 : 本 (rakuten.co.jp)

別のブログでも語りましたが、この本はFIREしなくてもぜーーーったい読んだ方が良いかなりの良本です。

Twitterでフォローしている爆走投資家×大家さん(あやさん:@AYA34968088)にご紹介頂きました。投資方法が独特でとても面白い方なのでぜひフォローしてみてね~♪

FIREを目指して投資を始める著者が後に、世界金融危機(サブプライムローン危機やリーマンブラザーズ破綻など)で暴落を経験した際に得た経験をもとに、どのようにして暴落を乗り切ったかが刻銘に記されています。

この書籍に書かれている結論それは、

ポートフォリオのリバランシングです!

暴落時に備えて、株式の保有割合を元に戻して、「債権」を買い増していくという投資方法です。

長期投資の場合は、10年~20年の長い年月をかけて実施するため、最終的には景気が回復したら、必要がないのかもしれません。

でもちょうど資産が必要な時に暴落に巻き込まれたらあなたは正常を保てますか??

この著者はより効率的に暴落を乗り切るために、実に5%程度ポートフォリオが変化したタイミングで暴落に備え、リバランシングを実施していました。(最初はパニックになっていましたが…泣)

長期投資は基本ほったらかしと思っていたから、この考え方は結構、衝撃的でした。暴落に左右されにくい、債券や不動産投資はポートフォリオの一部に組み込めるとそれだけで強みですね。特に債券は誰でも購入できるところがいいですね。

この考え方により、暴落時には、積み立てた債券を売り、株式を買い増し続けたことで、暴落時の復帰まで、リバランシングをしなかった場合は、3年半もかかったところ、なんと1年半で元の水準まで復帰させることができたのです。

事前にこの本を読んで、ポートフォリオを組み込んでいたわけではなかったのですが、あらためて債券を保有することの大切さを思い知らされました。

では私の今のポートフォリオはどうでしょう?また、今後の日本経済、米国経済はどうなるのでしょう?

株価の状況は半年後の経済を表すとも言われますが、果たして半年後に景気が回復しているといえるのでしょうか?

現在は、コロナのワクチン効果に期待が寄せられ、金融緩和により経済状況が高騰していると考えられ、暴落が来るのも間もなくとも言われています。

最終的な判断は??

債権の保有割合が現在、15%から20%程度にしていきたいと思ったところ、現在12.12%で約8%も債券比率が少なくなっていることが分かってきました。

今、市場が高騰しているこのタイミングで、株式を5~8%ほど売却して、債権を買い増すリバランシングを実施しようと決意しました。

正直この判断が正しいか、間違っているかは将来にならないと分かりません。

ただ、現在投資信託を開始してからの全体利益率が+12.6%となっていました。

本来なら手放しで喜びたいところですが、ここで思い出したのが、私が当初目標としていた利益率は5~8%です。

明らかに利益率が高すぎです。

このまま上がり続けて、+15%~20%程度はあるかもしれませんが、その後は下落していくのは過去の歴史が示しています。上がり3年、下がり3日と言われるぐらい下落するときは一瞬です!

なので、このタイミングで株式を売却して債権を買い増すことにしました!(GOOD LUCK!👍)

おわりに

今回は、資産状況を確認した下りから、ポートフォリオの見直しに関して語ってみました。

NISA、つみたてNISAを開始し、積み立てを始めたばかりの方は、まだご参考になる情報はなかったかもしれませんが、これが5年、10年と時間が経過し、資産が積み上がれば上がるほど重要になってくると思っています。

将来を考えるのに早すぎることはありません。

一緒に将来に向けて、暴落に備えて考えていくことも重要ではないかと思います。

では本日はこのくらいでお・し・ま・いDEATH🐻!!👈マイブーム♪

また次回のブログでお会いしましょう!さようなら~✋✋